Non è un esercizio da contabili, ma un gesto di lucidità. Tenere traccia di ciò che entra e di ciò che esce è il primo passo per vivere con più consapevolezza finanziaria — e meno stress.

In un’epoca in cui tutto è digitale e automatizzato, sembra quasi anacronistico parlare di “tenere un foglio delle spese”.

Eppure, la semplicità resta una delle armi più potenti per chi vuole capire e migliorare la propria situazione finanziaria.

Un foglio — cartaceo o digitale — che raccolga entrate e uscite è uno strumento di chiarezza mentale, non solo economica.

Sapere con precisione dove vanno i propri soldi è il modo più diretto per riconquistare controllo e serenità.

Chi lo fa con costanza racconta sempre la stessa sensazione: quella di passare da un’ansia vaga (“non so dove finiscono i miei soldi”) a una calma attiva (“ora so come agire”).

Perché serve un foglio di controllo

Molte persone associano il monitoraggio delle spese a un esercizio burocratico o a una forma di privazione ad ogni costo.

In realtà, è il contrario: scrivere significa comprendere, e comprendere significa liberarsi.

Non puoi migliorare ciò che non conosci, e non puoi conoscere ciò che non osservi.

Tenere traccia delle spese non serve per “spendere meno”, ma per spendere meglio.

Permette di distinguere ciò che è necessario da ciò che è abitudine, di riconoscere i costi ricorrenti e di individuare quelli superflui.

È uno specchio fedele del proprio modo di vivere — spesso più sincero di quanto vorremmo ammettere.

Secondo un’indagine Ipsos del 2024, il 72% degli italiani non tiene un bilancio personale aggiornato.

Eppure, chi lo fa regolarmente dichiara di sentirsi più tranquillo e più padrone delle proprie scelte economiche, anche a parità di reddito.

Il metodo minimo efficace

Non serve un gestionale sofisticato o un’app costosa.

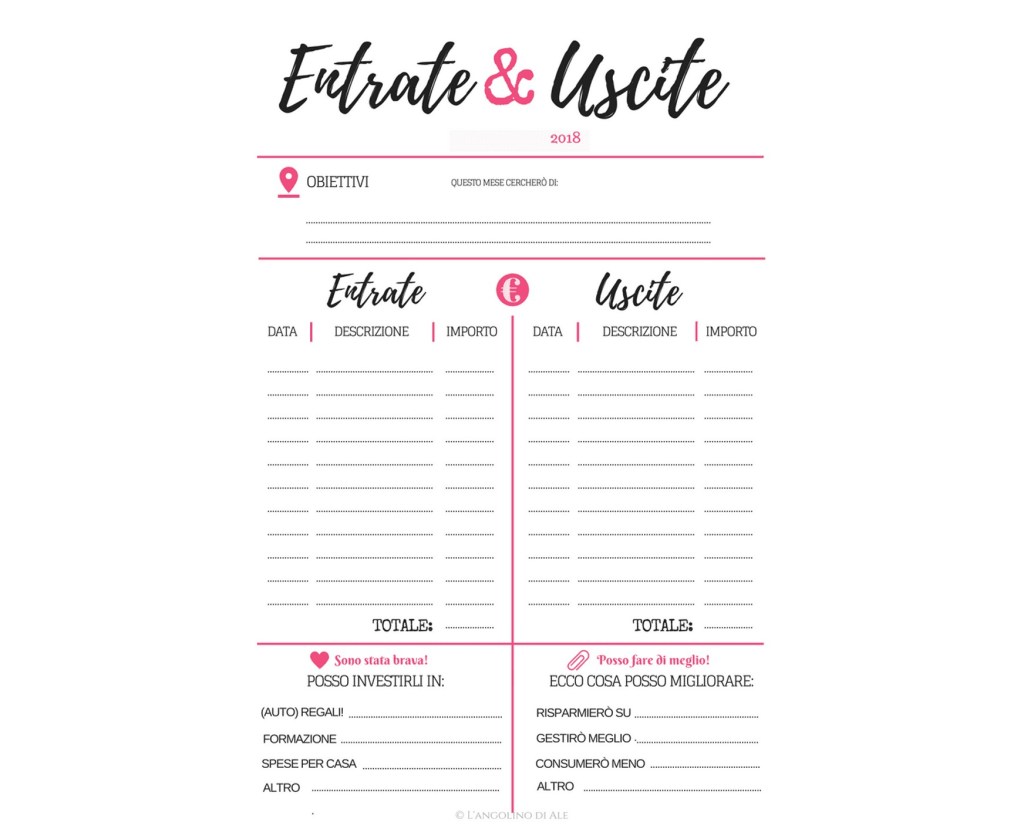

Basta un metodo semplice, costante e visivo: la regola delle tre colonne. Sarà sufficiente creare tre colonne all’interno delle quali andare ad inserire:

- Entrate: stipendi, entrate extra, rimborsi, bonus.

- Uscite fisse: affitto o mutuo, bollette, abbonamenti, assicurazioni.

- Uscite variabili: spesa quotidiana, svago, imprevisti, piccoli acquisti.

Ogni settimana — o ogni fine giornata, se preferisci — aggiorna il saldo.

Se è positivo, stai costruendo risparmio; se è negativo, è un segnale da analizzare.

Non serve rigore assoluto, serve costanza.

Puoi usare un quaderno, un foglio Excel o un’app di budgeting (ve ne sono moltissime, efficaci e gratuite, che girano su sistemi Android e iOS). In ogni caso ciò che conta è creare un’abitudine.

Il controllo finanziario funziona solo se diventa un’abitudine, non un obbligo.

Classificare per capire

Dividere le spese per categoria permette di visualizzare immediatamente dove si concentra il peso economico.

Alloggio, alimentari, trasporti, tempo libero, istruzione, salute: in pochi giorni emerge una fotografia chiara delle abitudini reali.

Se una categoria supera il 30% del totale, è un segnale da interpretare: indica un’area su cui riflettere o ribilanciare.

Non si tratta di giudicare le spese, ma di capirne il significato.

Spendere di più in formazione o salute, ad esempio, non è un errore: è un investimento.

Un bilancio personale non dice quanto vali, ma quanto ti conosci.

Inizia dunque con “La regola delle 3 colonne” e scrivi:

- Entrate: tutto ciò che incassi.

- Uscite fisse: ciò che paghi ogni mese.

- Uscite variabili: le spese che cambiano.

Ogni settimana aggiorna il saldo e poniti una domanda semplice: Questa spesa mi avvicina o mi allontana dai miei obiettivi?

Questo foglio sarà la tua prima fotografia finanziaria reale. Da qui inizia il cambiamento.

Tenere traccia delle proprie finanze non è un gesto tecnico, ma una forma di intelligenza personale.

Permette di prendere decisioni con lucidità, di pianificare il futuro e di ridurre la pressione del presente.

Chi tiene un foglio aggiornato non è ossessionato dal denaro: semplicemente lo rispetta.

E il rispetto, in economia come nella vita, è sempre il primo passo verso la libertà finanziaria.

Conoscere i propri numeri non serve a limitarli, ma a farli lavorare per sé.